|

EN BREF

|

En 2024, le coût moyen de l’assurance auto s’élève à 672 €. Les tarifs varient en fonction de plusieurs critères, comme la formule choisie, la région d’habitation et le type de motorisation. Par exemple, l’assurance au tiers est la moins chère, avec un tarif autour de 532 €, alors que l’assurance tous risques coûte environ 790 €. Des écarts de prix significatifs peuvent également être observés entre les régions, notamment entre la Provence-Alpes-Côte-d’Azur et la Bretagne. Enfin, des éléments tels que la marque du véhicule et les antécédents du conducteur influencent également le montant des primes d’assurance.

Le coût d’une assurance auto varie considérablement selon plusieurs critères, allant du type de véhicule au profil du conducteur. En 2024, la prime d’assurance auto en France est en moyenne de 672 €. Cet article explore les tarifs selon différents critères tels que les formules d’assurance, les régions, la motorisation et les marques de voiture.

Tarifs moyens par assureur

Pour une idée précise des prix, examinons les tarifs moyens proposés par quelques-uns des assureurs les plus populaires :

| Assureur | Prix moyen par an |

|---|---|

| Direct Assurance | 580 €/an |

| Olivier Assurance | 758 €/an |

| YouDrive | 881 €/an |

| Ornikar | 500 €/an |

| Active Assurance | 588 €/an |

Prix moyen par formule d’assurance

Le montant de la prime varie également en fonction de la formule d’assurance choisie. Voici un aperçu des tarifs moyens selon le niveau de couverture :

| Type de couverture | Prix moyen |

|---|---|

| Assurance au tiers | 532 € |

| Assurance au tiers plus | 609 € |

| Assurance tous risques | 790 € |

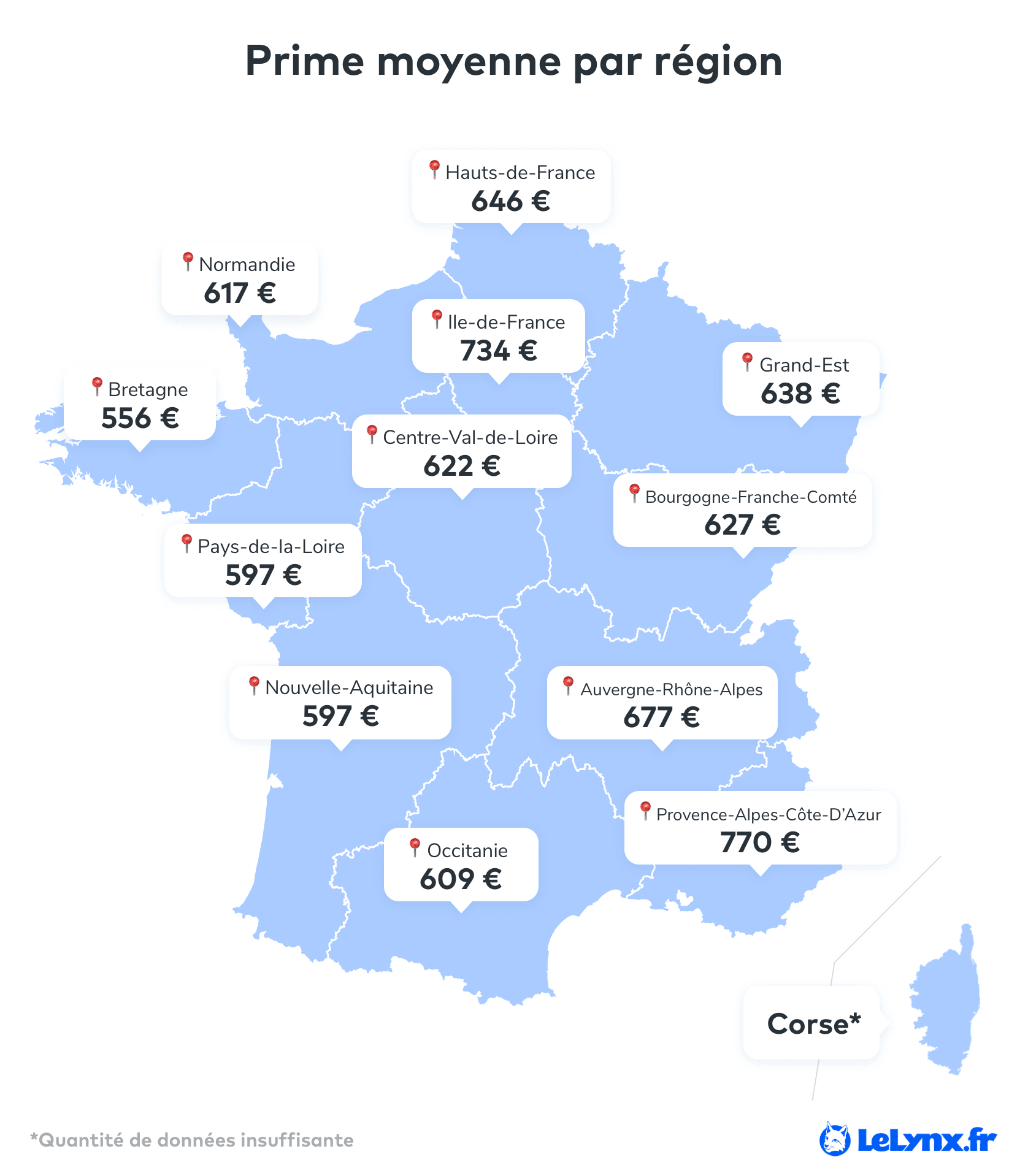

Prix selon la région

Les tarifs de l’assurance auto diffèrent selon la région où l’on habite. Par exemple, les assurés en Île-de-France paient généralement plus cher que ceux vivant en Auvergne-Rhône-Alpes. Ce phénomène peut être attribué à des facteurs tels que la densité de circulation et le taux d’accidents dans chaque région.

Tarifs d’assurance selon la motorisation

La motorisation du véhicule joue également un rôle crucial dans la détermination du tarif d’assurance. Les prix moyens d’assurance pour différentes motorisations sont les suivants :

| Type de motorisation | Prix moyen |

|---|---|

| Essence | 684 € |

| Diesel | 649 € |

| Électrique | 740 € |

Il est important de noter que les assurances pour les voitures électriques sont généralement plus élevées en raison des coûts de réparation plus importants.

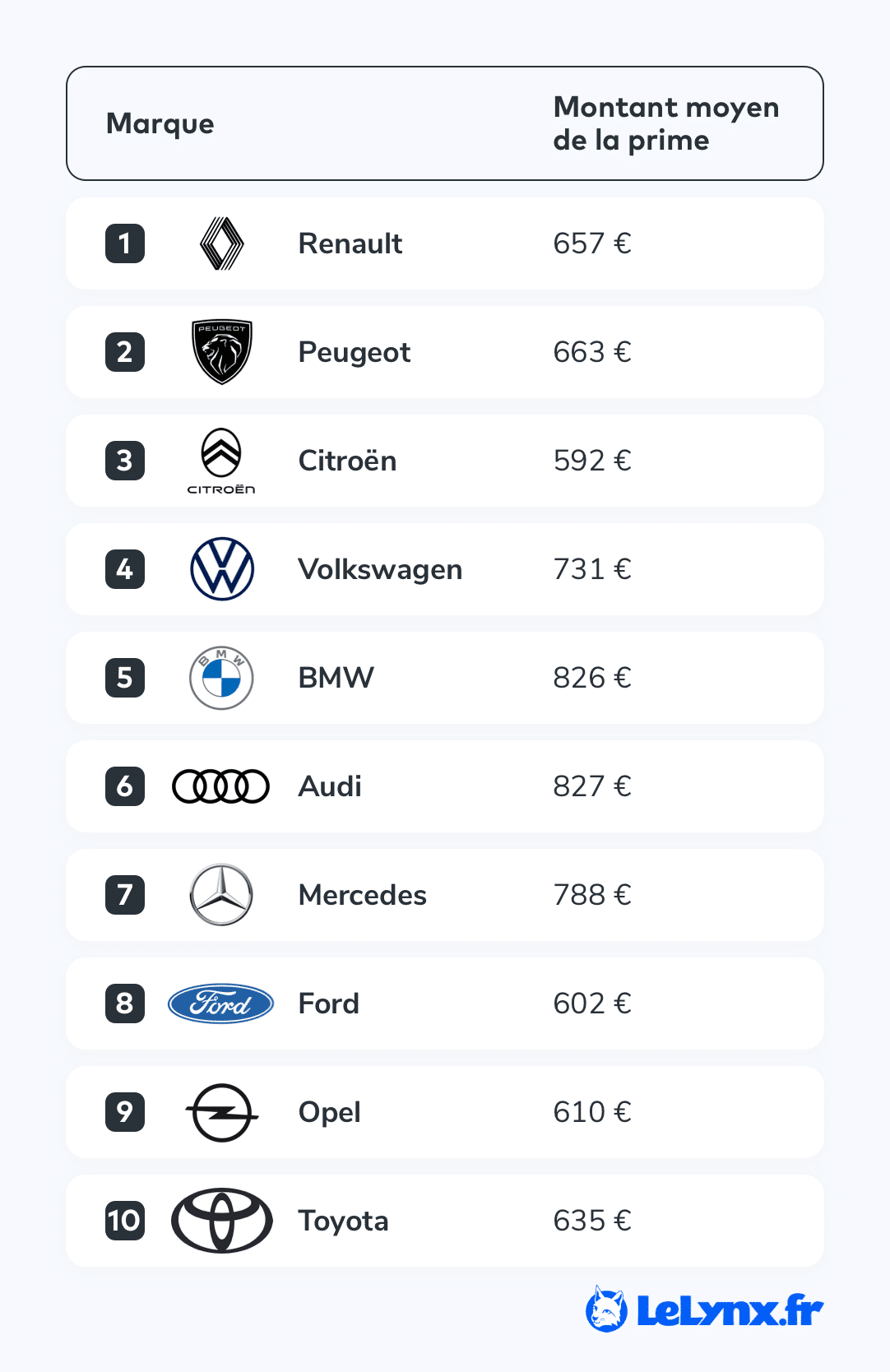

Impact de la marque du véhicule sur le tarif

Enfin, la marque du véhicule à assurer a une influence significative sur le coût de l’assurance. En général, la couverture pour des marques prestigieuses comme BMW est plus chère comparativement à des marques plus abordables comme Peugeot. Les assureurs tiennent compte de la valeur des voitures ainsi que des coûts d’éventuelles réparations dans leurs évaluations tarifaires.

En 2024, le coût moyen d’une assurance auto en France s’évalue à environ 672 €. Ce montant peut cependant varier en fonction de plusieurs facteurs, tels que la formule choisie, la région d’habitation, le type de véhicule et le profil du conducteur. Cet article se propose d’explorer en détail les tarifs des assurances auto, en mettant en lumière les prix moyens pratiqués et les critères influençant ces tarifs.

Le Prix Moyen d’une Assurance Auto en 2024

Pour 2024, la prime d’assurance auto affiche un prix moyen de 672 €. Toutefois, cette moyenne cache des disparités significatives selon les assureurs. Voici un aperçu des tarifs appliqués par certains des assureurs les plus réputés :

| Assureur | Prix moyen par an |

|---|---|

Direct Assurance Direct Assurance |

580 €/an |

L’Olivier L’Olivier |

758 €/an |

| 881 €/an | |

Ornikar Ornikar |

500 €/an |

| 588 €/an |

Les Tarifs selon la Formule d’Assurance Choisie

Le choix de la formule d’assurance auto est déterminant pour le coût de la prime. Voici les prix moyens en fonction des différentes formules :

| Assurance au tiers | Assurance au tiers plus | Assurance tous risques |

|---|---|---|

| 532 € | 609 € | 790 € |

L’assurance au tiers se révèle généralement la moins coûteuse, car elle offre un niveau de garantie réduit. En revanche, les options au tiers plus et tous risques sont plus onéreuses, car elles garantissent une meilleure couverture.

Variation des Prix selon la Région

La région d’habitation joue un rôle envers le tarif de l’assurance auto. En effet, des écarts de coûts peuvent être observés selon les zones géographiques. Par exemple, les assurés en Île-de-France peuvent payer significativement plus que ceux des régions comme Bretagne ou Auvergne-Rhône-Alpes.

La carte suivante illustre les différences de prix selon les régions. Par exemple, la moyenne des primes en Provence-Alpes-Côte-d’Azur est généralement 200 € supérieure à celle en Bretagne.

Analyse des Prix d’Assurance selon la Motorisation

La motorisation du véhicule influence également les tarifs d’assurance. Les assureurs utilisent des statistiques pour estimer le risque associé à chaque type de motorisation. Voici un aperçu des tarifs moyens selon la motorisation :

| Essence | Diesel | Électrique |

|---|---|---|

| 684 € | 649 € | 740 € |

Les voitures électriques présentent des primes plus élevées en raison des coûts de réparation plus importants et des risques associés à l’équipement sophistiqué qu’elles intègrent.

Impact de la Marque du Véhicule sur le Tarif

La marque du véhicule est un autre facteur pouvant influencer le coût d’assurance. Les marques réputées pour leurs performances ou leur luxe, telles que BMW, engendrent souvent des tarifs supérieurs par rapport à des modèles plus courants comme Peugeot.

Une analyse des prix moyens selon les marques montre des différences notables dans les coûts des couvertures :

Les Critères de Tarification des Assurances Auto

Les assureurs se basent sur divers critères pour définir le montant de la prime d’assurance. Ces critères peuvent être regroupés en deux catégories : ceux relatifs au véhicule et ceux concernant le conducteur.

Critères Liés au Véhicule

Les caractéristiques du véhicule jouent un rôle central dans la tarification. Les assureurs prennent en compte :

- La marque et le modèle du véhicule

- L’âge et la valeur de la voiture

- Le mode d’achat (neuf, d’occasion, leasing)

- La puissance fiscale

- Les équipements de sécurité présents

Critères Relatifs au Conducteur

Le profil du conducteur est également un élément décisif dans le calcul de la prime. Les aspects suivants sont pris en considération :

- Âge, sexe, et situation familiale

- Lieu de résidence

- Type de permis de conduire et son ancienneté

- Antécédents de conduite (sinistres, bonus-malus)

Pourquoi les Tarifs d’Assurances Auto Augmentent-ils ?

Plusieurs facteurs contribuent à l’augmentation des tarifs des assurances auto. Les principaux facteurs comprennent :

- Augmentation des coûts de réparation : L’inflation et la hausse des prix des pièces automobiles entraînent une hausse générale des tarifs d’assurance.

- Incidences climatiques : Les événements climatiques extrêmes augmentent le risque de sinistres.

- Sinistralité accrue : Dans certaines régions, le nombre d’accidents augmente, ce qui impacte le coût de l’assurance.

Comment Obtenir le Meilleur Tarif pour votre Assurance Auto ?

Pour faire des économies sur votre assurance auto, voici quelques conseils :

- Comparer les devis : Utiliser des simulateurs en ligne permet d’obtenir plusieurs devis et d’opter pour le meilleur tarif.

- Opter pour un niveau de garantie approprié : Choisir la formule qui convient à votre situation et à votre véhicule peut réduire le coût.

- Prendre en compte les franchises : Une franchise élevée peut diminuer le montant de la prime, mais attention aux risques associés.

En vérifiant votre profil et en personnalisant votre assurance en fonction de vos besoins réels, vous maximisez vos chances de trouver le contrat avantageux qui correspond à votre budget.

Témoignages sur les Tarifs des Assurances Auto

Depuis que j’ai commencé à m’informer sur les tarifs des assurances auto, j’ai réalisé que le prix moyen est d’environ 672 € pour l’année 2024. Toutefois, j’ai été surpris par les différences de prix selon les assureurs. Par exemple, j’ai comparé les offres de Direct Assurance et de L’Olivier, et j’ai constaté que la première proposait une prime de 580 €/an alors que la seconde était à 758 €/an. Cela fait vraiment une grande différence, et je me demande quel facteur influence autant ces variations.

En discutant avec des amis, j’ai appris que le type d’assurance choisie joue aussi un rôle crucial. Certains m’ont indiqué qu’ils avaient souscrit une assurance au tiers à un tarif moyen de 532 €, tandis que d’autres avaient opté pour une couverture tous risques, qui leur coûtait en moyenne 790 €. Cela fait réfléchir sur l’importance de comparer les différentes formules.

Un autre point particulièrement intéressant que j’ai remarqué concerne les régions. Perso, je vis en Île-de-France, et j’ai remarqué que les prix des assurances y étaient souvent plus élevés qu’en Bretagne. En effet, un ami en Bretagne m’a rapporté qu’il payait moins cher pour une assurance auto, et cela ne m’étonne pas du tout avec les écarts de prix observés.

En faisant des recherches, j’ai aussi découvert que la motorisation du véhicule a son importance. En moyenne, assurer une voiture électrique me coûte plus cher, environ 740 €, par rapport à une essence à 684 € ou un diesel à 649 €. Je me demande donc si les coûts de réparations jouent là-dedans, car j’ai entendu dire qu’ils étaient plus élevés pour les véhicules électriques.

Enfin, j’ai constaté qu’un autre facteur de variation des prix dépend des antécédents du conducteur. J’ai un ami qui est jeune conducteur et il paie une somme bien plus élevée juste parce qu’il a moins d’expérience sur la route. Cela m’a fait réfléchir à l’impact que notre profil peut avoir sur les primes d’assurance auto.

FAQ sur les Tarifs des Assurances Auto

Les tarifs des assurances auto en France varient considérablement en fonction de plusieurs critères. En 2024, le prix moyen d’une assurance auto s’élève à environ 672 €. Toutefois, cette moyenne peut fluctuer en fonction de divers facteurs, notamment le type de contrat souscrit, la région de résidence, et le profil du conducteur.

Les formules d’assurance proposées sur le marché influencent également le montant des primes. Les trois principales formules sont l’assurance au tiers, l’assurance au tiers plus et l’assurance tous risques. L’assurance au tiers, qui est la formule la moins coûteuse, est généralement adaptée à ceux qui cherchent à réduire leurs dépenses. En moyenne, cette formule coûte 532 €. En revanche, l’assurance tous risques, offrant une couverture maximale, peut atteindre un prix moyen de 790 €.

La région joue un rôle majeur dans la détermination du tarif des assurances. Par exemple, les assurés vivant en Île-de-France paient souvent des primes plus élevées que ceux résidant en Bretagne ou en Auvergne-Rhône-Alpes. En effet, l’écart de prix entre les régions peut dépasser les 200 €, les zones plus urbanisées tendant à voir une augmentation des tarifs en raison du risque de sinistres plus élevé.

Un autre élément à considérer est la motorisation du véhicule. Les voitures électriques, par exemple, présentent des frais d’assurance plus élevés, en moyenne 740 €, en raison des coûts de réparation généralement plus importants. À l’inverse, les véhicules diesel, affichent un coût moyen de 649 €, tandis que les voitures à essence coûtent environ 684 € à assurer.

La marque du véhicule a également un impact significatif sur le tarif. Les modèles plus prestigieux, comme BMW, sont souvent plus chers à assurer comparé à des marques plus accessibles comme Peugeot. Cela est dû aux coûts de réparation plus élevés associés à ces marques.

Les critères liés au conducteur sont tout aussi importants. L’âge, le sexe, et l’historique de conduite d’un assuré peuvent influencer de manière significative le tarif. Les jeunes conducteurs, par exemple, sont souvent considérés comme plus risqués par les assureurs, ce qui se traduit par des primes majorées durant les premières années de conduite.

Le coefficient de bonus-malus joue également un rôle crucial dans le calcul des primes. Les assurés ayant un bon bilan de conduite, sans aucun sinistre, bénéficient de réductions significatives, tandis que ceux avec des antécédents de sinistres subiront des augmentations de coûts.

Enfin, les différences de prix entre les assureurs peuvent être notables. Pour les consommateurs, il est donc recommandé de comparer les diverses offres pour trouver le meilleur tarif qui convienne à leurs besoins et à leur budget. Passer par un comparateur d’assurances permet d’obtenir une vision claire des différentes options disponibles sur le marché.

En résumé, le tarif d’une assurance auto en France est le résultat d’un ensemble de facteurs qui vont au-delà du simple coût de la couverture. Comprendre ces éléments permettra aux assurés d’optimiser leurs dépenses en matière d’assurance automobile.